El sector de telecomunicaciones en América Latina atraviesa un momento de transformación profunda. Factores como la alta competencia, el bajo crecimiento del mercado y estrategias corporativas orientadas a la eficiencia financiera han generado una reducción generalizada en las inversiones de capital (CAPEX), acompañada por la salida de jugadores históricos y una mayor concentración del mercado.

“Considerando los 18 países que Omdia monitorea para su inversión en capital (CAPEX), las inversiones en 2024 experimentaron una reducción de 3,58 mil millones de dólares. Esta reducción fue generalizada y la mayoría de los países la experimentaron”, dijo Ari Lopes, Practice Leader de Omdia, durante su presentación en CONECTA México, evento de telecomunicaciones realizado en la Ciudad de México.

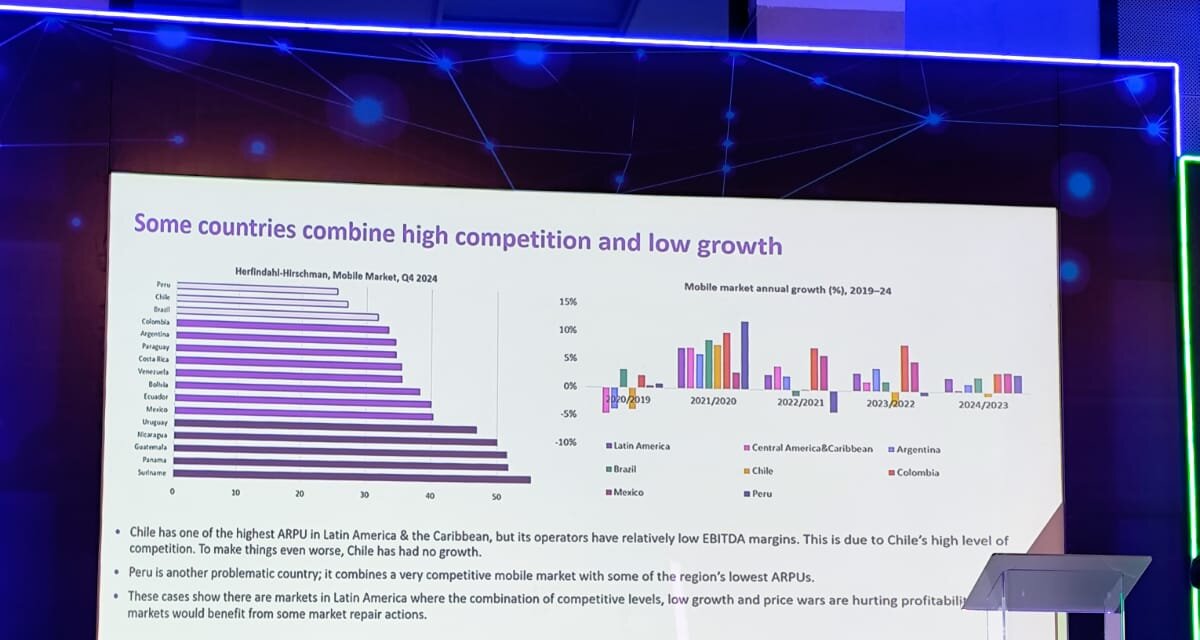

Añadió que Brasil ha experimentado una marcada caída en el CAPEX móvil tras la subasta 5G de 2021, lo que lo sitúa en el promedio de la región. Los operadores del país también se están centrando en los índices de ocupación de sus redes de fibra, en lugar de expandirlas.

Este recorte en CAPEX fue particularmente notorio en operadores como Telefónica, América Móvil, TIM Brasil y Millicom, quienes también han delineado planes para mantener una política de contención de gastos e incluso priorizar los pagos a accionistas.

El caso Telefónica: retiro estratégico ante resultados por debajo de lo esperado

Uno de los movimientos más relevantes en este escenario ha sido la decisión de Telefónica de retirarse de varios mercados de América Latina; los más recientes Argentina y Colombia. La empresa española, que por décadas mantuvo una fuerte presencia en la región, comenzó un proceso de venta de activos y reducción de operaciones, motivado principalmente por un desempeño financiero inferior al previsto.

Lopes detalló tres factores que explican la salida de Telefónica: ingresos por debajo de las expectativas, presión para controlar costos operativos y de inversión, y la venta de activos para mejorar su posición financiera.

Los ingresos de Telefónica disminuyeron de manera constante en varios países de la región. Al mismo tiempo, los márgenes de rentabilidad han sido limitados por un entorno de intensa competencia y tarifas bajas, que impiden una recuperación eficiente del capital invertido.

La compañía también hizo esfuerzos importantes para controlar tanto el CAPEX como el OPEX (gasto operativo), lo que se refleja en recortes presupuestarios para infraestructura y mejoras en la eficiencia interna.

Como parte de esta estrategia vendió activos clave, especialmente torres de telecomunicaciones, en mercados donde no proyecta una recuperación significativa.

Más allá de Telefónica, otros actores relevantes también han adoptado una postura conservadora frente a sus inversiones. América Móvil, TIM Brasil y Millicom han reducido significativamente sus planes de CAPEX y han proyectado una tendencia similar hacia 2026. En la mayoría de los casos, estas decisiones se explican por el deseo de consolidar las operaciones existentes, mejorar la rentabilidad y asegurar flujos de efectivo estables para responder a los accionistas.

La consecuencia inmediata es una desaceleración en la expansión de redes móviles, como la tecnología 5G, y en algunos casos también en la cobertura de fibra óptica. Sin embargo, hay excepciones. México, por ejemplo, lidera la región en intensidad de inversión, especialmente en el despliegue de 5G y en la expansión de redes FTTH, impulsado por una combinación de interés comercial y políticas regulatorias más flexibles.

Imagen: Aline Sarmiento

{kind=link}